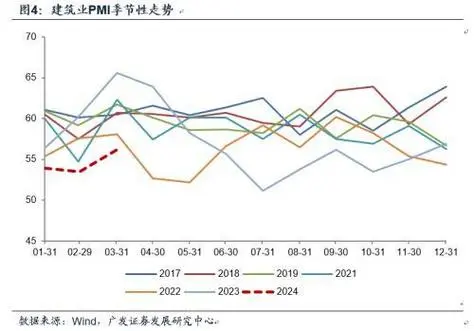

| 核心要点: 事件:3月中采制造业PMI为50.8%(前值49.1%),向上突破了2023Q4以来的持续收缩状态;2月服务业PMI上升至52.4%(前值51.0%),建筑业PMI回升至56.2%(前值53.5%)。制造业景气度主要来自于出口、稳定资产价格的政策、库存见底等,具有持续性。 财新中国制造业自2023年11月以来连续运行在临界值以上。中采样本更偏向国内企业、规模更大;财新样本更偏向沿海、规模更小。这与出口增速的回升相互印证。 中国出口保持增长。3月新出口订单指数反弹至51.3%(前值46.3%),进口指数50.4%(前值46.4%),进入景气区间。如2月22日报告《美国库存回升,中国出口转正》所述:其原因在于,2023Q4美国利率回落,带动美国销售额增速转正,库存周期开始筑底;美国制造业PMI自2024年以来已连续3个月运行在景气区间,这带动了全球贸易的整体恢复。 供需缺口进一步缓解。此前中国制造业PMI呈现生产指数持续扩张、新订单指数持续收缩的状态,对应PPI连续17个月为负。3月生产指数升至52.2%(前值49.8%),新订单指数升至53.0%(前值49.0%),首次跃升至扩张区间并超过生产指数。如果供需缺口的改善能持续,将有助于缓解“有效需求不足、局部产能过剩”问题,促进出厂价回升和企业盈利预期改善。 出厂价指数仍在收缩区间,但正在逐步改善。3月制造业PMI出厂价指数为47.4%(前值48.1%),购进价指数为50.5%(前值50.1%),购进价扩张但出厂价收缩,显示出目前工业整体仍处于“价格战”的状态。虽然3月国际铜价、油价都有一定回升,从需求侧来看这与美国利率回落之后全球贸易启动恢复相关;但国内钢价仍然低迷,反映房地产销售仍没有明显好转,房地产投资的“保交楼”效应消退等。但资本市场改革、设备更新等政策开始见效;房地产政策也在加力,3月22日国务院常务会议又部署一揽子政策稳定房地产市场,可期待后效。 采购量显著反弹,但加库存尚未开始。3月制造业PMI采购量指数升至52.7%(前值48.0%),但原材料库存和产成品库存指数都在持续收缩,反映库存已经见底但加库存尚未启动,这需要等PPI转正之后企业盈利预期的进一步修复。 总之,当前PPI仍处于负值区间,“有效需求不足、部分行业产能过剩”的问题仍未解除,工业修复的动力仅集中在出口回升、局部库存回补、政策适度发力等主线上,修复范围相对局限,斜率有限。因此还需要货币政策、财政政策,以及稳定资产价格措施继续加力。对于资产配置而言,PPI负值的逻辑还将继续,但政策发力预期也正在成为主线之一,资本市场改革、房地产政策都值得关注 |

ad

ad

说点什么...